引言:“土地增值”作為地價(jià)的一部分,在應(yīng)用成本逼近法評(píng)估出讓地價(jià),或采用剩余法(增值收益扣減)評(píng)估劃撥地價(jià)中,均涉及土地增值的計(jì)算。如何量化在實(shí)操中一直是難點(diǎn)。筆者從土地增值內(nèi)涵入手,結(jié)合地價(jià)評(píng)估中土地增值測(cè)算案例,探討土地增值如何測(cè)算。

一、土地增值內(nèi)涵

根據(jù)《城鎮(zhèn)土地估價(jià)規(guī)程》:“土地增值是待估宗地因用途改變或進(jìn)行土地開發(fā),達(dá)到建設(shè)用地的某種利用條件而發(fā)生的價(jià)值增加”。由此可見(jiàn),土地增值是土地開發(fā)利用或土地交易過(guò)程中所發(fā)生的土地價(jià)格的增加值,是土地價(jià)格的一部分。土地價(jià)格本質(zhì)內(nèi)涵是若干年的土地純收益即地租貼現(xiàn)值的總和,具體包括由土地所有權(quán)而產(chǎn)生的絕對(duì)地租以及由土地的生產(chǎn)條件好壞而產(chǎn)生的極差地租。我國(guó)實(shí)施土地所有權(quán)和使用權(quán)分離制度,土地所有權(quán)屬于國(guó)家所有,對(duì)土地使用權(quán)人而言,土地增值是級(jí)差地租的一部分。

土地增值是客觀存在的,它不僅反映在土地交易中,還反映在土地利用中。土地增值的收益是指土地開發(fā)利用或土地交易過(guò)程中所發(fā)生的土地價(jià)格增加而產(chǎn)生的收益。在城市土地開發(fā)利用過(guò)程中,開發(fā)利用后土地的價(jià)格減去取得土地和開發(fā)利用投入產(chǎn)生的總成本即為土地的增值收益。土地交易的過(guò)程中由于權(quán)屬或用途的變更也會(huì)產(chǎn)生土地增值收益。

隨著城市化進(jìn)程的推進(jìn),社會(huì)經(jīng)濟(jì)的發(fā)展,對(duì)土地的需求也日益增加,而土地資源的稀缺性決定了可供開發(fā)利用的土地是有限的,因此城市發(fā)展也促進(jìn)了土地增值。

二、土地增值類型

根據(jù)土地增值收益的影響因素、形成機(jī)理,以及我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展情況、土地市場(chǎng)的運(yùn)行情況及土地管理的政策制度,分析導(dǎo)致或影響土地增值的因素,包括用途改變或進(jìn)行土地開發(fā)、某種利用條件變更等。具體如下:

1、用途改變?cè)鲋?br type="_moz" />

城市擴(kuò)張中農(nóng)用地轉(zhuǎn)為城市建設(shè)用地,城市建設(shè)用地用途轉(zhuǎn)變均可帶來(lái)土地增值。比較優(yōu)勢(shì)、規(guī)模經(jīng)濟(jì)、聚集化經(jīng)濟(jì)效應(yīng)等是城市集中化發(fā)展的原因。隨著工業(yè)化和城市化的發(fā)展,級(jí)差地租必然會(huì)呈現(xiàn)全面上漲趨勢(shì),由此帶動(dòng)土地價(jià)格上漲。

2、土地開發(fā)增值

根據(jù)地租理論,級(jí)差地租形成的條件有三個(gè):一是土地肥力,二是區(qū)位,三是開發(fā)投入。對(duì)于建設(shè)用地,土地肥力對(duì)價(jià)值無(wú)影響。即只有區(qū)位及開發(fā)投入兩個(gè)因素對(duì)建設(shè)用地的級(jí)差地租存在影響。級(jí)差地租與區(qū)位高度相關(guān),顯而易見(jiàn),處于城市區(qū)位的土地價(jià)值與處于傳統(tǒng)農(nóng)區(qū)的地價(jià)差異明顯,城市化進(jìn)程引起的區(qū)位條件改變伴隨著土地增值;而區(qū)位條件的變化,又與各類土地開發(fā)投入密切相關(guān),如城市基礎(chǔ)設(shè)施及公共服務(wù)設(shè)施的投入,產(chǎn)業(yè)布局等,帶動(dòng)土地增值。

3、利用條件變更增值

城市規(guī)劃方案調(diào)整,舊城改造,城市基礎(chǔ)設(shè)施建設(shè)及公共服務(wù)完善,城市產(chǎn)業(yè)升級(jí)與結(jié)構(gòu)調(diào)整及產(chǎn)業(yè)布局優(yōu)化等,直接帶動(dòng)局地土地增值,或輻射帶動(dòng)周邊土地增值。

4、城市土地供求關(guān)系變化帶來(lái)的自然增值

城市土地供求關(guān)系中,隨著城鎮(zhèn)建設(shè)用地指標(biāo)的縮減和土地需求的增加,供求關(guān)系趨于緊張,由此帶來(lái)增值。

三、土地增值測(cè)算方式

土地增值可依據(jù)土地所在區(qū)域內(nèi),用途等土地使用條件改變或進(jìn)行土地開發(fā)而產(chǎn)生的價(jià)值增加額或比例測(cè)算,參照類似土地開發(fā)項(xiàng)目的土地市場(chǎng)價(jià)格與其土地成本價(jià)格之間的差額確定。

根據(jù)《城鎮(zhèn)土地估價(jià)規(guī)程》,成本逼近法土地價(jià)格以取得和開發(fā)土地所耗費(fèi)的各項(xiàng)客觀費(fèi)用之和為主要依據(jù),加上客觀的利潤(rùn)、利息、應(yīng)交納的稅金和土地增值收益等確定。其基本計(jì)算公式為:

土地價(jià)格=土地取得費(fèi)及相關(guān)稅費(fèi)+土地開發(fā)費(fèi)+投資利息+投資利潤(rùn)+土地增值

則土地增值=土地價(jià)格-(土地取得費(fèi)及相關(guān)稅費(fèi)+土地開發(fā)費(fèi)+投資利息+投資利潤(rùn))

四、土地增值測(cè)算案例

基于相關(guān)理論基礎(chǔ),結(jié)合工作中的實(shí)踐經(jīng)驗(yàn),舉例說(shuō)明測(cè)定土地增值。

1、某市公服用地土地增值測(cè)算

估價(jià)對(duì)象位于**市**區(qū),設(shè)定用途為公服,二級(jí)分類為機(jī)關(guān)團(tuán)體用地,位于基準(zhǔn)地價(jià)IV級(jí)地價(jià)區(qū)。采用成本逼近法測(cè)算地價(jià),需測(cè)算土地增值。

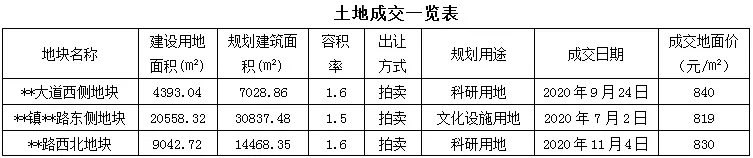

第一步,確定同類或類似用途的土地價(jià)格。因此搜集估價(jià)對(duì)象所在區(qū)域同類或類似用途的交易實(shí)例,經(jīng)市場(chǎng)調(diào)查,其所在區(qū)近三年成交的公共管理與公共服務(wù)用地較少,僅有三宗,平均地面單價(jià)為830元/平方米(折合約55萬(wàn)元/畝):

因市場(chǎng)交易案例較少,且二級(jí)分類有所差異,測(cè)算土地增值收益數(shù)據(jù)支撐不足,考慮到基準(zhǔn)地價(jià)在一定程度上體現(xiàn)了區(qū)片地價(jià)的平均水平,因此結(jié)合基準(zhǔn)地價(jià)對(duì)公服用地的土地市場(chǎng)價(jià)格進(jìn)行分析。根據(jù)基準(zhǔn)地價(jià)手冊(cè),公共管理與公共服務(wù)用地分為醫(yī)療衛(wèi)生用地、新聞出版用地、教育用地、科研用地、社會(huì)福利用地、文化設(shè)施用地、體育用地、機(jī)關(guān)團(tuán)體用地、公用設(shè)施用地、公園與綠地10個(gè)類別,估價(jià)對(duì)象所在區(qū)域各用途基準(zhǔn)地價(jià)如下表所示:

則所在區(qū)域公服用地平均地價(jià):

(73.33+67.47+67.47+67.47+64.07+64.07+64.07+57+57+28.6)÷10=61.06(萬(wàn)元/畝)

第二步,對(duì)比分析土地成本情況,對(duì)政府出讓收益進(jìn)行分析測(cè)算。經(jīng)調(diào)查,該區(qū)域土地以征收集體土地方式取得較為普遍。因此采用征收集體農(nóng)用地方式匡算土地取得成本及相關(guān)稅費(fèi)、利息、利潤(rùn)等,得出其所在區(qū)域土地征收成本約45.47萬(wàn)元/畝:

按土地市場(chǎng)價(jià)格扣減成本計(jì)算:(55 -45.47)÷55 =17%。

按基準(zhǔn)地價(jià)公服平均地價(jià)扣減成本計(jì)算:(61.06-45.47)÷61.06 =26%。

則,土地增值收益占地價(jià)的比例約為17%-26%。

綜合分析兩種方法的特點(diǎn)、應(yīng)用適宜性等因素,最終土地增值比例取整為地價(jià)的20%。

2、特別注意事項(xiàng)

當(dāng)土地增值是以有限年期的價(jià)格與成本價(jià)格的差額確定時(shí),不再另行進(jìn)行年期修正;當(dāng)土地增值是以無(wú)限年期的價(jià)格與成本價(jià)格的差額確定時(shí),土地增值收益與成本價(jià)格一并進(jìn)行年期修正。

五、結(jié)語(yǔ)

以上為作者結(jié)合評(píng)估實(shí)踐對(duì)土地增值的粗淺思考。《土地管理法實(shí)施條例》頒布實(shí)行后,集體經(jīng)營(yíng)性建設(shè)用地可以通過(guò)公開招拍掛或者協(xié)議的方式入市。地價(jià)款的確定是集體經(jīng)營(yíng)性建設(shè)用地入市交易環(huán)節(jié)的核心問(wèn)題之一。目前集體經(jīng)營(yíng)性建設(shè)用地尚未建立起相應(yīng)的價(jià)格體系。研究土地增值,有利于進(jìn)一步研究集體經(jīng)營(yíng)性建設(shè)用地增值收益的優(yōu)化分配。

文章來(lái)源:華信薈,作者:賈暢,文章僅做知識(shí)分享用,如有侵權(quán)請(qǐng)聯(lián)系刪除。

免責(zé)聲明:文章、圖片來(lái)源華信薈、網(wǎng)絡(luò),版權(quán)歸原作者所有,如有侵權(quán),請(qǐng)及時(shí)聯(lián)系0771-5883885刪除。

工程通網(wǎng)

工程咨詢?cè)O(shè)計(jì)行業(yè)綜合服務(wù)平臺(tái),提供水保、能評(píng)、可研、建議書、復(fù)墾、安評(píng)、環(huán)評(píng)、地災(zāi)、工程監(jiān)理、測(cè)繪、檢測(cè)、方案設(shè)計(jì)、初設(shè)、施工圖、國(guó)土空間規(guī)劃、產(chǎn)業(yè)規(guī)劃、發(fā)展規(guī)劃等咨詢?cè)O(shè)計(jì)服務(wù)。

讓天下投資項(xiàng)目快速順利落地!

電話

鐘經(jīng)理 15807771860

Q Q

1582680976

微信

zh1582680976

郵箱

1582680976@qq.com

地址

廣西南寧市青秀區(qū)桂雅路11號(hào)鳳嶺·麒麟堡A單元2202、2203號(hào)